1、从整体上看,30强企业的零担业务总营收约达674亿元,按照零担市场1.4万亿元的规模计算,30强的市场集中度仅4.8%,更直观反映出30强不强的现状。

从个例上看,原来安能和德邦都做零担市场,安能有资本的加持,收货量是在德邦之上的,这个从榜单2可以看出,安能货量比德邦高了235万吨;但从榜单1的收入来看,德邦的收入却比安能高出58.7亿元,这说明德邦的单票收入高。

而且大家都知道,现在德邦是做企业端的,也就是B端用户多,这也从侧面说明,B端市场比传统的零担市场要赚钱。未来物流的红海或者风向转变到B端。

2、从榜单1的企业名单来看,无外乎是三种企业,传统物流企业、零担快运企业、平台企业。但从排名来看,做的比较好的、收入较高的是快运企业。

像商桥物流这样的平台企业,收入才是德邦的十二分之一都不到。而货量排名竟然没有上榜前十。这也不禁让人发问:现在的货运平台已经没货了吗?

3、从榜单1的企业名单来看,沿海经济发达区域竟然没有相对较大的区域网企业,原有的那些部分量级还不错的企业却正逐渐萎缩,正面临活不下去的困境,而存在的却是三方和大专线企业。

4、区域网企业分布地域聚焦。从榜单1来看,我们可以看到河南系企业,像河南宇鑫、河南长通、河南黑豹、河南鸿泰、郑州豪翔等。

这从侧面说明,经济发展欠发达地区将能成就区域网企业的发展!

以上我们说的都是零担市场,但快运、快递系玩家的实力和潜力已经崭露头角。那在全网快运领域,这些企业又各自扮演什么样的角色呢?

我们不妨看看下面的榜单3,可以略知一二。

全网快运12强企业名单来看,安能物流、百世快运、德邦快递获得前三甲,壹米滴答、顺丰速运、中通快运、壹米滴答紧随其后;老将天地华宇、佳吉快运位列中间;商桥物流、顺心捷达、韵达快运快速崛起进入12强末端梯队。

上面我们说到,快运领域将成为物流行业新的发展趋势。

我们从上面的名单可以看出,百世快运、德邦快递、顺丰速运、中通快运、跨越速运等承担着全网快运12强的半边江山。

上面,我们是从收入、货量来分析零担市场,这仅仅是零担的冰山一角。

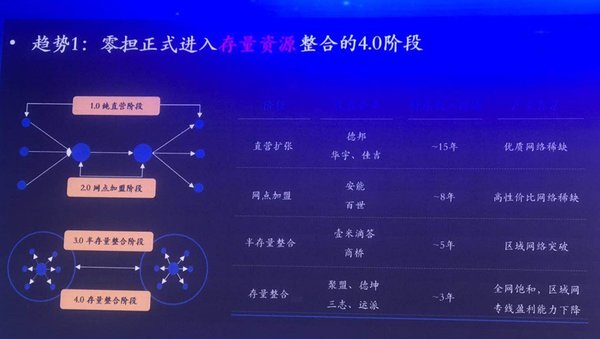

其实,物流行业发展到现在,我们可以看出,零担已经正式进入存量资源整合的4.0阶段。

在1.0直营阶段,投入周期大约在15年,代表的企业已经有德邦、佳吉,这个时期,缺乏的是优质的网络资源。

到了2.0网点加盟阶段,企业开始出现稳定的经营形式,代表的企业有安能、百世,这个阶段需要8年的时间。而这一阶段,网络资源加入,但高性价比的网络资源稀缺。

物流行业处在3.0半存量整合阶段的后半程,这个时期,区域网络的发展取得了突破,出现了壹米滴答、商桥这样的平台企业。

而我们真正要注意的是,零担行业的4.0时代已经来临,全网饱和、区域网专线盈利能力下降,但大票零担的市场下半场正式开始。出现了像聚盟、德坤、三志、运派这样的企业或者说是网络平台来整合大票零担市场。

我们不妨猜测一下,下一步大票零担市场的整合将成为物流企业竞争的主战场?

物流市场的沧桑变化已进入震荡期,相信以后的三年乃至更短的时间,变数会更多!唯一不变的是企业一定要加强竞争力的提升!这样才能稳定提升